Mengenal Skema Kerja Sama BPR dengan Fintech Lending

09 Jul 2021

Perkembangan teknologi digital turut memengaruhi dunia perbankan, termasuk Bank Perkreditan Rakyat (BPR). Munculnya berbagai bentuk teknologi finansial menghadirkan inovasi bisnis, misalnya fintech lending.

Seperti apa bentuk kerja sama BPR dengan fintech lending? Berikut penjelasannya.

Baca juga: Perkuat Pembiayaan UMKM, Modal Rakyat Berhasil Gandeng Bank MM sebagai Pendana Institusi

Potensi Kerja Sama

Keberadaan fintech lending dapat menjadi ancaman bagi lembaga perbankan. Dilansir dari laman resmi Otoritas Jasa Keuangan (OJK), studi menunjukkan 23,4 persen responden bank beranggapan fintech sebagai ancaman atau pesaing.

Namun di sisi lain, lebih banyak yang menilai sebaliknya. Sebanyak 34,2 persen responden bank beranggapan fintech dapat berpotensi sebagai lembaga yang dapat diajak bekerja sama.

Keunggulan Fintech

Ada sejumlah keunggulan fintech yang tidak dimiliki lembaga perbankan konvensional. Berikut penjelasannya.

a. Memiliki budaya selalu berinovasi

b. Memiliki kemampuan dalam teknologi dan sistem teknologi informasi yang modern

c. Memiliki kemampuan analisis data

d. Memiliki kekuatan untuk memenuhi permintaan pasar demi kemudahan serta kecepatan.

Keunggulan Bank

Walaupun begitu, ada sejumlah keunggulan bank yang tidak dimiliki fintech.

a. Lebih dikenal luas masyarakat

b. Memiliki basis nasabah yang besar dan data nasabah yang komprehensif

c. Memiliki modal yang kuat

d. Berpengalaman dalam manajemen risiko

e. Berpengalaman dalam hal penjaminan

f. Sudah diatur dalam undang-undang.

Di antara keunggulan-keunggulan tersebut, kerja sama kedua belah pihak akan menghasilkan keuntungan berikut ini.

a. Inovasi produk dalam digitalisasi

b. Meningkatkan kualitas analisis nasabah dan mitigasi risiko

c. Meningkatkan efisiensi

d. Memperluas akses produk di masyarakat.

Tujuan Kerja Sama

Baik BPR maupun fintech lending memiliki kelemahan dan keunggulannya masing-masing. Keduanya dapat saling melengkapi melalui kolaborasi yang ada.

BPR sudah tersebar di berbagai pelosok Indonesia, mampu menjangkau karakteristik masyarakat lokal dan jaringan kantor yang luas, serta menjadi dapat menjadi sumber pendanaan fintech lending.

Namun kelemahannya adalah adaptasi teknologi yang lebih lama karena banyak prakteknya yang masih melalui tatap muka serta analisis risiko pada peminjam yang masih manual. Selain itu, sumber daya manusia untuk pengembangan teknologi informasi masih terbatas.

Di sisi lain, keunggulan fintech lending adalah mampu beradaptasi dengan cepat dalam bidang teknologi, mampu berinovasi dalam menghadirkan layanan produk yang variatif, serta proses transaksi yang fleksibel.

Namun kelemahannya adalah belum dapat menjangkau keseluruhan masyarakat lokal di seluruh pelosok Indonesia, masih bergantung pada kualitas infrastruktur teknologi informasi, dan berisiko karena proses tatap muka yang terbatas.

Maka dari itu, tujuan kolaborasi antara BPR bersama dengan fintech lending adalah sebagai berikut.

a. Percepatan pendanaan fintech lending ke berbagai tempat

b. Mempermudah akuisisi nasabah untuk BPR

c. Meningkatkan kualitas penilaian risiko untuk BPR dan kualitas collection untuk fintech lending

d. Memperluas target pasar untuk BPR

e. Menambah sumber pemodal serta meningkatkan fee based income untuk fintech lending

f. Meningkatkan Value Chain Financing dalam Ekosistem Ekonomi Digital.

Baca juga: Apa itu Fintech? Apa Saja Manfaat Fintech di Indonesia?

Pihak-pihak yang Terlibat

Dua pihak yang bekerja sama adalah BPR dan fintech lending. Keduanya harus memenuhi ketentuan dalam persyaratan kerja sama.

BPR

Harus sesuai dengan persyaratan OJK, terutama dalam faktor permodalan, infrastruktur teknologi informasi, tata kelola, serta menggunakan asas prudensial dalam manajemen risiko. Selain itu, tingkat kesehatan (TKS) yang dimiliki BPR harus memadai.

Fintech Lending

Harus mendapat izin operasional dari OJK dan patuh kepada persyaratan OJK. Selain itu, menyanggupi Code of Conduct for Responsible Lending yang diatur Asosiasi Fintech.

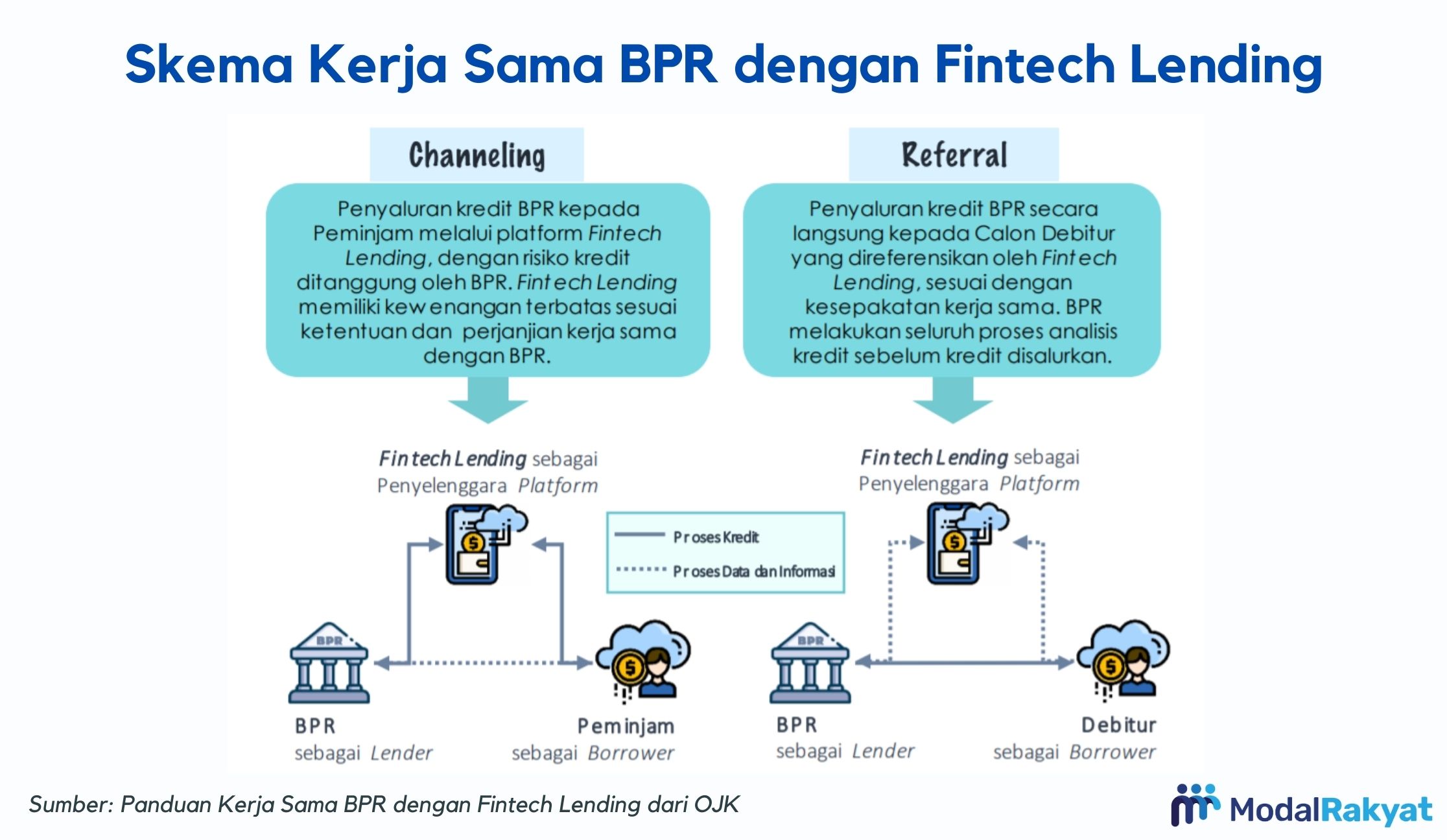

Dua Skema Kerja Sama

Kolaborasi antara BPR bersama dengan fintech lending memperhatikan keselarasan infrastruktur teknologi informasi. Pelaksanaan kerja sama antara kedua belah pihak hanya dapat dilakukan setelah berkonsultasi dan disetujui oleh OJK.

Piloting review harus dilakukan jika ada:

a. Pengembangan skema kerja sama dan/atau

b. Pemberian kredit melalui channeling oleh BPR lewat fintech lending yang dilakukan di luar daerah jaringan kantor BPR.

Tujuan piloting review yaitu agar disetujui lebih lanjut oleh OJK dan ditetapkan kerja sama bisa dilakukan.

Terdapat dua skema kerja sama antara BPR dan fintech lending. Berikut penjelasannya.

Channeling

Dalam hal ini, BPR berperan sebagai lender atau pemberi dana yang disalurkan melalui fintech lending. Proses data dan informasi dilakukan langsung antara BPR dengan borrower. Risiko kredit ditanggung BPR. Kewenangan fintech lending dibatasi ketentuan dalam kesepakatan kerja sama.

Untuk mengetahui lebih jauh tentang skema kerja sama BPR dengan fintech lending secara channeling, baca artikel kami Memahami Alur Kerja Sama Channeling BPR dengan Fintech.

Referral

BPR menyerahkan kredit secara direct ke peminjam. Di sini fintech lending berperan sebagai pemberi referensi, sesuai perjanjian kerja sama.

Sebelum melakukan penyaluran kredit, BPR menganalisis prosesnya terlebih dahulu. Proses data dan informasi dilakukan oleh fintech lending.

Untuk mengetahui lebih jauh tentang skema kerja sama BPR dengan fintech lending secara referral, baca artikel kami Penjelasan Kerjasama Referral BPR dengan Fintech Lending.

Untuk memahami lebih jelas tentang dua skema kerja sama antara BPR dengan fintech lending, Anda dapat mengunduh panduan resmi di laman OJK.

Fintech P2P Lending Modal Rakyat Terbuka untuk Bekerja Sama dengan BPR

Salah satu layanan P2P lending yang hadir di Indonesia adalah Modal Rakyat. Layanan P2P lending ini bertujuan mempertemukan pemberi dana (lender) kepada peminjam (borrower). Peminjam yang dimaksud adalah pengusaha skala UMKM yang tersebar di berbagai daerah di Indonesia.

Modal Rakyat terbuka untuk bekerja sama dengan BPR demi menghadirkan inklusi keuangan bagi masyarakat Indonesia. Jika Anda tertarik mengetahui lebih dalam tentang bentuk kerja sama Modal Rakyat dengan BPR, Anda bisa menghubungi partners@modalrakyat.id atau mengunjungi halaman Hubungi Kami.