Peran Penting Jurnal Penutup untuk Kinerja Keuangan Bisnis

05 Aug 2021

Terdapat berbagai macam jurnal yang dibuat oleh perusahaan. Jurnal penutup merupakan salah satu dokumen yang digunakan perusahaan untuk mencatat keuangannya. Dari sini akan ketahuan bagaimana kinerja keuangan perusahaan.

Sesuai dengan namanya, jurnal ini dikhususkan untuk menutup akun pada periode akhir pencatatan dalam akuntansi. Tidak hanya akuntan, pemilik bisnis juga perlu mengetahui lebih jauh mengenai jenis jurnal ini mulai dari pengertian, fungsi, ketentuan, cara membuat, dan contohnya.

Baca juga: Laporan Keuangan: Pengertian, Jenis, dan Cara Membuatnya

Pengertian Jurnal Penutup

Jurnal penutup adalah bagian akhir dari siklus akuntansi yang biasanya dilakukan oleh perusahaan dalam mengakhiri laporan keuangan. Jurnal ini yang biasanya akan menjadi petunjuk akhir saat bisnis berada di satu periode akhir akuntansi. Kita dapat menyebutnya sebagai penutupan buku.

Ketika jurnal ini sudah disusun, akun-akun yang dimiliki oleh perusahaan akan kembali bernilai 0 dan perusahaan bisa melanjutkan perhitungan untuk periode akuntansi berikutnya. Hal itu dilakukan agar perhitungan akun untuk periode ini bisa dibedakan dengan perhitungan akun di periode selanjutnya.

Akun yang biasanya akan berubah jadi 0 adalah akun pembantu modal dan nominal. Komponen yang ada di akun pembantu modal itu ikhtisar laba-rugi dan prive. Sementara, komponen di nominal adalah penghasilan dan beban.

Saldo dari akun sementara akan dipindahkan pada akun permanen yang dimiliki perusahaan. Akun sementara ada di buku besar yang digunakan untuk merekam segala macam transaksi bisnis perusahaan. Sementara, akun permanen ada di neraca.

Akun permanen merupakan akun yang berisi hasil kumulatif dari keuangan perusahaan di masa yang lampau. Akun dari masa kini perlu dipindahkan ke akun permanen supaya bisa dilihat akumulasi keuangan perusahaan dalam beberapa waktu terakhir.

Selain itu, akun-akun yang di periode masa kini akan digunakan untuk membuat laporan laba-rugi yang juga penting bagi perusahaan. Laporan laba-rugi memang paling tepat disusun paling akhir karena dengan begitu perusahaan akan tahu keuangannya sedang dalam membaik atau sedang dalam masalah.

Fungsi Jurnal Penutup

Jurnal penutup memiliki fungsi yang jelas untuk perusahaan. Seperti ini fungsi-fungsinya,

- Memberikan informasi keadaan keuangan perusahaan yang riil setelah penutupan buku selesai dilaksanakan. Perusahaan akan mengetahuinya dari nilai yang tertera di aktiva, pasiva, dan equity atau ekuitas.

- Memudahkan perusahaan melakukan pemeriksaan keuangan untuk periode sekarang. Dengan begitu, nanti perusahaan akan mudah membandingkannya dengan periode sebelumnya. Lalu, menjadi patokan untuk lebih baik di periode berikutnya.

- Memudahkan perusahaan untuk mempersiapkan neraca awal yang akan disusun untuk periode selanjutnya.

- Menjadi pemisah antara akun pendapatan dan beban, sehingga tidak akan bercampur dengan akun pendapatan dan beban untuk periode akuntansi yang akan datang.

- Menutup saldo-saldo yang ada di akun sementara, sehingga akun sementara itu nominalnya ada di angka 0 kembali dan siap digunakan untuk perhitungan periode berikutnya.

Ketentuan Akun yang Ada di Jurnal Penutup

Penutupan buku biasanya dipakai oleh perusahaan untuk menutup berbagai macam akun penting milik perusahaan seperti beban, ikhtisar laba dan rugi, pendapatan, dan lain sebagainya.

Bisa disimpulkan bahwa penutupan buku dilakukan setelah laporan keuangan perusahaan untuk tahun ini disusun sampai final.

Lalu, ada ketentuan akun yang wajib ada pada penutupan buku. Seperti ini penjelasannya.

1. Pendapatan

Perusahaan perlu menghitung pendapatannya secara jelas karena pendapatan menunjukkan hasil yang diraih oleh perusahaan pada periode tertentu.

Ada dua jenis penghasilan atau pendapatan yang perlu dimasukkan ke penutupan buku, yaitu pendapatan yang dihasilkan langsung dari kegiatan bisnis dan pendapatan yang dihasilkan di luar dari kegiatan bisnis perusahaan.

Akun pendapatan ini akhirnya ditutup kemudian ditransfer ke bagian ikhtisar laba-rugi.

2. Beban

Setelah pendapatan, perusahaan juga perlu menyediakan perhitungan beban pada penutupan buku. Beban yang dimaksud adalah biaya yang perusahaan gunakan untuk memperoleh pendapatan.

Ada dua jenis beban yang ada di perusahaan, yaitu beban yang berhubungan langsung dengan kegiatan bisnis perusahaan dan beban yang tidak ada hubungan langsung dengan kegiatan bisnis.

Akun beban ini perlu ditutup di jurnal ini dan nantinya perlu ditransfer ke bagian ikhtisar laba-rugi.

3. Ikhtisar laba-rugi

Perusahaan akan tahu bahwa bisnisnya meraih laba atau rugi dengan melihat perbandingan antara pendapatan dan beban. Apabila pendapatan atau penghasilan lebih tinggi dibanding beban, berarti perusahaan meraih laba. Sebaliknya, jika pendapatan lebih rendah dibanding beban, maka perusahaan mengalami kerugian di bisnisnya.

Ketika meraih laba, akun ikhtisar laba-rugi dimasukkan dalam kategori debit, sedangkan modal dimasukkan ke kredit.

Ketika mengalami kerugian, akun ikhtisar laba-rugi dimasukkan dalam kategori kredit, sedangkan modal dimasukkan ke debit.

4. Prive

Prive didapatkan ketika ada pemilik modal dari suatu usaha yang menarik modalnya. Biasanya hanya tersedia di jurnal penutup dari perusahaan yang skalanya kecil. Pada penutupan buku, akun ini akan ditransfer ke bagian modal.

Cara Membuat dan Contoh Jurnal Penutup

Untuk pebisnis yang baru membangun bisnis dan sedang mempelajari berbagai macam jurnal yang ada pada bisnis, di sini Anda akan tahu lebih banyak bagaimana cara membuat jurnal penutup.

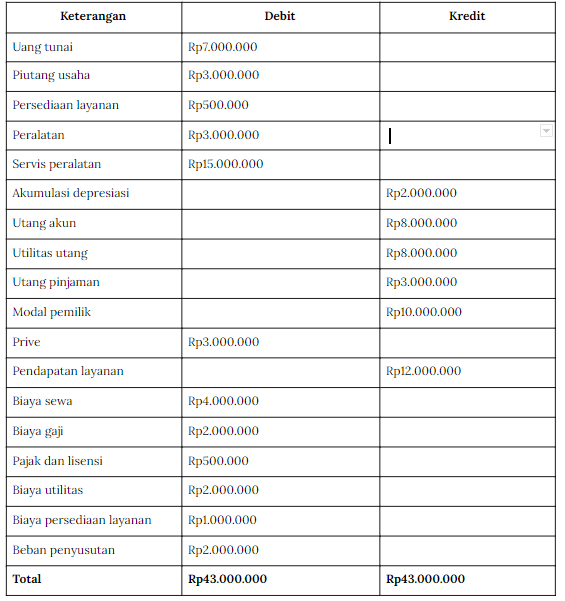

Walaupun ada orang lain yang akan membantu Anda dalam menyusunnya, tidak ada salahnya Anda mengetahui bagaimana cara membuat penutupan buku ini. Ini contoh akun milik Perusahaan BIG Jaya Center.

Perusahaan BIG Jaya Center

Laporan Keuangan Perusahaan

31 Desember 2020

Inilah tahapannya untuk menyusun penutupan buku.

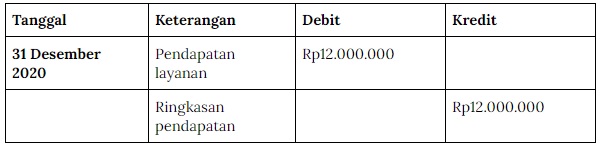

1. Tutup semua akun pendapatan dan pindahkan ke ringkasan pendapatan

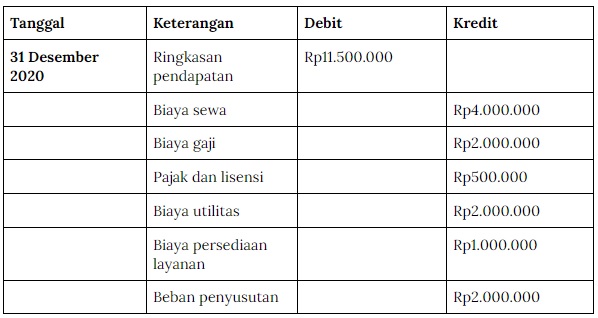

2. Menutup semua akun pengeluaran perusahaan dan memindahkan saldonya ke ringkasan pendapatan

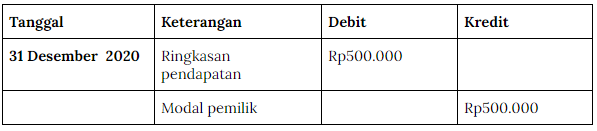

3. Tutup ringkasan pendapatan di nomor 2 dan pindahkan ke bagian modal pemilik

Ringkasan pendapatan dikurangi dari pendapatan layanan Rp12.000.000 – Rp11.500.000 = Rp500.000.

4. Tutup akun prive dan pindahkan ke akun modal

Tujuan dari pembuatan jurnal penutup adalah untuk membuat akun sementara yang akan digunakan untuk akuntansi di periode setelahnya.

Setelah selesai melakukan penutupan buku, pendapatan layanan angkanya akan kembali menjadi nol. Begitu juga dengan akun pengeluaran dan akun prive yang kembali nol.

Saldo yang masuk ke akun modal pemilik menjadi Rp10.000.000 + Rp500.000 – Rp3.000.000 = Rp7.500.000

Baca juga: Cara Membuat Laporan Keuangan Sederhana untuk Usaha Kecil

Itulah pembahasan mengenai jurnal penutup. Ada beberapa akun yang perlu Anda perhatikan seperti penghasilan, ikhtisar laba-rugi, prive dan lainnya. Jurnal ini juga akan membantu Anda untuk menyusun laporan laba-rugi. Semoga informasinya bermanfaat.

Pelaku UMKM Memajukan Bisnisnya dengan Bantuan Modal di Modal Rakyat

Pelaku UMKM yang ingin meningkatkan kinerja bisnisnya, tapi terkendala modal, dapat mengajukan pinjaman di Modal Rakyat. P2P Lending Modal Rakyat akan mempertemukan Anda dengan pendana yang bersedia meminjamkan dana untuk Anda. Anda dapat mengajukan pinjaman di Rp500 ribu sampai Rp2 miliar.

Tidak perlu mencemaskan besaran bunga karena bunga yang dibebankan pada Anda akan disesuaikan dengan risiko usaha. Proses pengajuan pinjaman termasuk mudah karena bisa dilakukan secara online, oleh karena itu prosesnya cenderung cepat. Modal Rakyat juga sudah memperoleh izin dari OJK, jadi aman dan terpercaya.

Anda bisa memulai pengajuan pinjaman dengan berkunjung ke tautan ini.